Da oltre 30 anni esiste uno strumento che può aumentare concretamente il reddito futuro di un lavoratore. Eppure la maggior parte degli italiani non lo usa. Spesso perché nessuno glielo ha spiegato davvero.

In questa serie di approfondimenti voglio spiegare in modo semplice come funziona davvero la previdenza complementare, chiarire i dubbi più frequenti e smontare alcune convinzioni che ancora oggi tengono molte persone lontane dal fondo pensione. Dubbi comprensibili, spesso nati da informazioni incomplete o da una conoscenza parziale dello strumento. Perché prima di decidere se conviene oppure no, è giusto capire bene di cosa si sta parlando.

In questi anni ho notato con piacere una crescente sensibilità verso il tema della pensione. Sempre più lavoratori si chiedono cosa li aspetta quando smetteranno di lavorare. Sempre più persone guardano con attenzione ai numeri della previdenza pubblica. Ed è giusto che sia così.

Eppure i dati raccontano anche altro: oggi solo il 38% dei lavoratori italiani aderisce a una forma di previdenza complementare e solo il 26% la mantiene realmente attiva con versamenti periodici.

È un dato che colpisce, soprattutto perché parlando ogni giorno con persone di età e professioni diverse mi accorgo che, nonostante esista da oltre trent’anni, il fondo pensione resta ancora poco conosciuto. Non tanto perché non se ne sia mai sentito parlare, ma perché spesso non se ne conosce davvero il funzionamento, i vantaggi concreti e le opportunità che può offrire nel tempo. In molti casi il dubbio non nasce da una scelta precisa, ma da informazioni incomplete, convinzioni errate o semplicemente dal fatto che nessuno lo ha mai spiegato con chiarezza.

Chi lavora oggi non avrà una pensione pubblica paragonabile a quella delle generazioni precedenti.

Non è una previsione pessimistica. È un dato ufficiale.

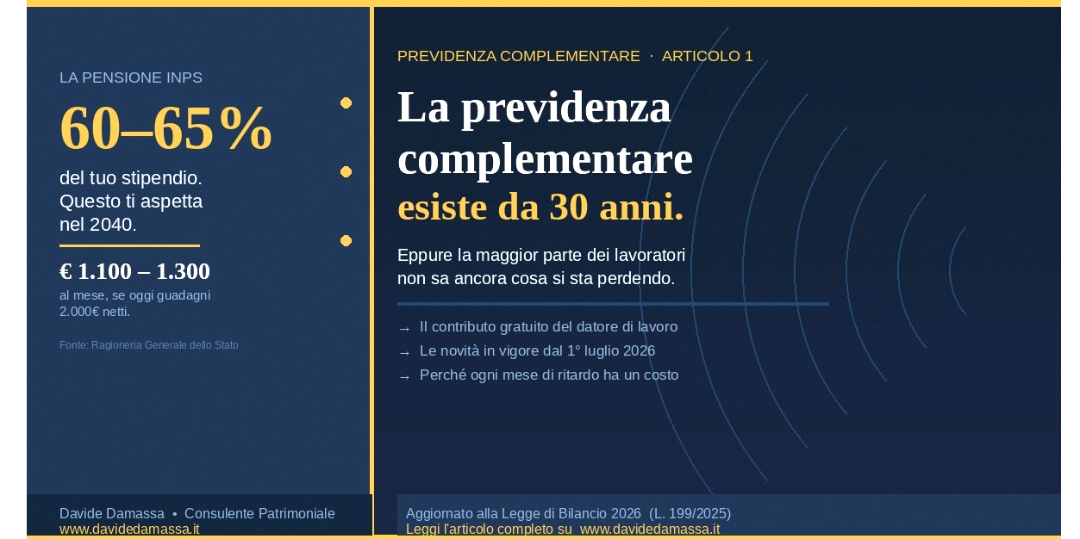

Non è un'opinione. È matematica. Secondo i dati ufficiali della Ragioneria Generale dello Stato (Rapporto n. 26, giugno 2025), un lavoratore dipendente privato con 38 anni di contributi che andrà in pensione nel 2040 riceverà un assegno INPS pari al 67,4% del suo ultimo stipendio netto. Chi ci arriverà nel 2060 scenderà al 64,6%, e nel 2070 al 64,1%.

Per fare un confronto: nel 2010, chi andava in pensione nelle stesse condizioni riceveva il 82,7% dello stipendio. In trent'anni si perdono quasi 18 punti percentuali di potere d'acquisto.

In termini concreti: su uno stipendio netto di 2.000€ al mese, significa avere una pensione INPS di circa 1.350€. Ogni mese. Per il resto della vita. Oltre 650€ in meno rispetto a quanto si guadagnava lavorando.

Questo non è allarmismo. Sono proiezioni ufficiali del Ministero dell'Economia e delle Finanze, elaborate con i modelli aggiornati a giugno 2025.

Fonte: MEF — Ragioneria Generale dello Stato, "Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario", Rapporto n. 26, giugno 2025, Tabella 6.3.a — Tassi di sostituzione netti, dipendenti privati, ipotesi base (38 anni di contributi).

E allora la domanda vera è: come colmi quel divario?

La risposta esiste. Si chiama previdenza complementare

Il sistema pensionistico italiano è strutturato su tre pilastri.

Il primo è la pensione pubblica INPS, obbligatoria e gestita dallo Stato. È quella che conosci. È quella che, come abbiamo visto, non basterà.

Il secondo è la previdenza complementare — fondi pensione negoziali, aperti, piani individuali pensionistici — ed è lo strumento più vantaggioso fiscalmente a disposizione del lavoratore dipendente. È quello di cui parleremo.

Il terzo è il risparmio individuale privato, libero e flessibile ma privo delle agevolazioni fiscali dei primi due.

Il secondo pilastro è quello che, nel mio lavoro quotidiano, vedo ancora sistematicamente sottoutilizzato. Non perché le persone siano indifferenti al loro futuro. Ma perché nessuno gliel'ha mai spiegato davvero, con parole semplici e numeri concreti e rispondendo ai dubbi che impediscono alle persone di agire.

Il contributo che ti stai perdendo ogni mese.

Ecco una cosa che pochissimi sanno, e che cambia completamente la prospettiva.

Se sei un lavoratore dipendente e aderisci al fondo pensione previsto dal tuo contratto collettivo, il tuo datore di lavoro è obbligato a versare una quota aggiuntiva nel tuo fondo. Una quota che non viene tolta dalla tua busta paga. Non è una trattenuta. Non è un anticipo. È denaro extra, aggiuntivo, completamente gratuito per te.

Facciamo un esempio concreto. Mario è un impiegato metalmeccanico con una retribuzione annua lorda di 30.000€. Se aderisce al fondo pensione negoziale di categoria versando la quota minima prevista dal suo contratto collettivo:

Contributo di Mario: 360€ all'anno

Contributo del datore di lavoro: 600€ all'anno — completamente gratuito per Mario, non esce dalla sua busta paga

TFR conferito al fondo: circa 2.073€ all'anno

Totale che entra nel fondo ogni anno: oltre 3.000€. Di cui Mario paga di tasca sua soltanto 360€.

Ogni anno in cui Mario non aderisce, quei 600€ del datore di lavoro scompaiono. Non vengono accantonati altrove. Non tornano. Sono semplicemente persi, per sempre. Moltiplica 600€ per dieci anni. Sono 6.000€ regalati al vento. Senza contare i rendimenti che avrebbero generato nel tempo.

Attenzione, con la Legge di Bilancio 2026 da luglio questo vantaggio non sarà riservato esclusivamente ai fondi di categoria, ma sarà possibile usufruirne con la forma di previdenza complementare che preferisci. Ne parlerò approfonditamente più avanti.

E questo è solo l'inizio: il vantaggio fiscale

Oltre al contributo datoriale gratuito, la previdenza complementare offre un vantaggio fiscale che non ha equivalenti in nessun altro strumento di risparmio italiano.

I contributi che versi al fondo pensione — entro il limite annuo di 5.300€ — sono completamente deducibili dal tuo reddito imponibile IRPEF.

Cosa significa in pratica? Se hai un reddito imponibile di 40.000€ e un'aliquota marginale IRPEF del 35%, versando 3.000€ nel tuo fondo pensione ottieni un risparmio fiscale immediato di 1.050€. Il costo reale di quei 3.000€ versati è, di fatto, soltanto 1.950€.

E non è finita: quando arriverà il momento di percepire la pensione integrativa, la tassazione sarà tra il 9% e il 15% — a seconda degli anni di iscrizione — contro l'aliquota media IRPEF degli ultimi 5 anni di lavoro (23%-43%).

Un vantaggio che si accumula per decenni e può valere decine di migliaia di euro nel corso di una vita lavorativa.

Le novità importanti che entrano in vigore nel 2026

La Legge di Bilancio 2026 ha introdotto cambiamenti significativi. Se hai sentito parlare di previdenza complementare in passato ma non ti sei mai aggiornato, è il momento giusto per farlo.

Dal 1° gennaio 2026 il limite annuo di deducibilità dei contributi sale da 5.164€ a 5.300€. Con un'aliquota marginale del 43%, significa fino a 2.279€ di risparmio IRPEF ogni anno.

Dal 1° luglio 2026 entrano in vigore novità ancora più rilevanti.

Adesione automatica per i nuovi assunti.

Ogni lavoratore dipendente del settore privato alla sua prima assunzione verrà iscritto automaticamente al fondo pensione previsto dal contratto collettivo. Avrà 60 giorni per valutare e, se vuole, modificare la scelta. Chi non esprime preferenze entro quella finestra viene iscritto con decorrenza dalla data di assunzione.

Una rivoluzione silenziosa che cambierà le abitudini previdenziali di milioni di lavoratori.

Portabilità del contributo datoriale.

Dopo due anni di iscrizione a un fondo collettivo, il lavoratore potrà trasferire la propria posizione verso un fondo aperto o un piano individuale pensionistico, mantenendo il diritto al contributo del datore di lavoro. Una flessibilità che prima semplicemente non esisteva.

Quota di capitale prelevabile: dal 50% al 60%.

Al momento del pensionamento potrai richiedere fino al 60% del montante accumulato in forma di capitale liquido, anziché il 50% previsto finora.

Tre nuove tipologie di rendita a durata predefinita, scelte dall'aderente, per una pianificazione più flessibile della fase di pensionamento.

Te ne parlerò in maniera più approfondita nel prossimo articolo.

Il comparto di investimento di default cambia.

Le adesioni automatiche non vengono più allocate nel comparto garantito — spesso il meno redditivo nel lungo periodo — ma in comparti life-cycle calibrati per età: linee più dinamiche per i giovani, più prudenti per chi si avvicina alla pensione.

Perché te ne parlo adesso?

Perché queste novità sono già operative o entreranno in vigore nei prossimi mesi, e la maggior parte dei lavoratori non ne sa ancora nulla.

Perché ogni mese che passa senza aderire è un mese di contributo datoriale perso, di agevolazione fiscale non sfruttata, di capitalizzazione composta che non lavora per te.

E perché la previdenza complementare non è uno strumento complicato.

È uno strumento che nessuno si è mai preso la briga di spiegarti con chiarezza, senza gergo tecnico e senza secondi fini.

Questo è esattamente quello che farò nelle prossime settimane, articolo dopo articolo.

Nel prossimo appuntamento entreremo nel cuore dello strumento: come funziona davvero un fondo pensione, cosa succede al tuo TFR, come scegliere il comparto giusto, cosa puoi fare se perdi il lavoro o hai bisogno di liquidità. Tutto quello che avresti voluto sapere.

Hai già un fondo pensione attivo?

Sai esattamente quanto stai accumulando e se la tua strategia è quella giusta per i tuoi obiettivi?

Se vuoi fare il punto sulla tua situazione previdenziale, sono a disposizione per una consulenza personalizzata e gratuita.

Scrivimi su www.davidedamassa.it

#previdenzacomplementare #fondopensione #pianificazionefinanziaria #pensione #lavoratoridipendenti #finanzapersonale #consulenzapatrimoniale